Zabezpieczenie biznesu i skuteczne przekazanie go sukcesorom to zagadnienie, które często spędza sen z powiek właścicielom firm. Jest to tym bardziej istotne, im bardziej skomplikowana jest sytuacja osobista przedsiębiorcy. Zapraszamy Państwa do zapoznania się z cyklem najbardziej interesujących kazusów sukcesyjnych.

Opis stanu faktycznego:

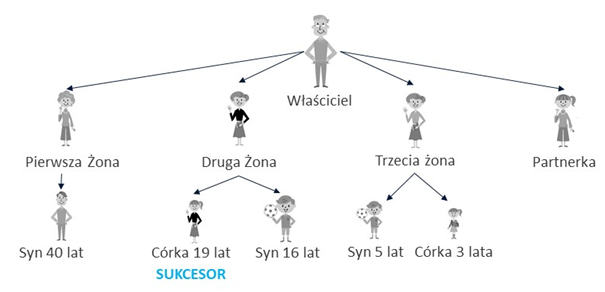

- Właściciel (wiek ok. 70 lat) jest głównym akcjonariuszem dużej grupy holdingowej, notowanej na giełdzie, a ponadto właścicielem kilku spółek prywatnych (pomiędzy którymi występują różnego rodzaju powiązania biznesowe oraz kapitałowe), pozostających poza strukturą holdingową (w tym spółek zagranicznych).

- Właściciel posiada pięcioro dzieci, pochodzących z różnych związków (patrz. rysunek), pomiędzy którymi występuje znaczna różnica wieku.

- 19-letnia córka Właściciela, z drugiego małżeństwa, predestynowana jest do przejęcia biznesu rodzinnego (sukcesor).

Wyzwania biznesowe/sukcesyjne:

1. Zabezpieczenie biznesu przed ewentualnym rozdrobnieniem, a także paraliżem decyzyjnym po śmierci Właściciela (ewentualne spory spadkowe, przeciągający się proces spadkobrania powodujący brak wspólnika).

Śmierć Właściciela, w przypadku braku testamentu, spowoduje otwarcie postępowania spadkowego, w którym uprawnionymi do dziedziczenia będą dzieci Właściciela, w tym małoletnie, a także, jeżeli dojdzie do zawarcia związku małżeńskiego, małżonka Właściciela, w częściach ułamkowych. W przypadku pełnej zgody pomiędzy spadkobiercami, prostą drogą do potwierdzenia dziedziczenia będzie notarialne poświadczenie dziedziczenia, na podstawie którego powstanie współwłasność całości masy spadkowej w częściach ułamkowych. Do podziału masy spadkowej będzie konieczne przeprowadzenie kolejnego etapu, czyli umownego działu spadku (również możliwe do dokonania przed notariuszem). Niemniej jednak, w przypadku ewentualnego sporu, a w tak złożonej sytuacji rodzinnej jest to bardziej prawdopodobne niż pełna zgoda, wymagane będzie przeprowadzenie postępowania sądowego, które w praktyce może trwać kilka lat. W tym okresie, poszczególne spółki funkcjonują praktycznie bez wspólnika, co uniemożliwia im podejmowanie tych czynności, które wyraźnie zastrzeżone są dla zgromadzenia wspólników (z uwzględnieniem formy prawnej poszczególnych spółek). Ponadto, przy małoletnich spadkobiercach, w sytuacji gdy to biznes jest znaczną częścią masy spadkowej, sytuacja komplikuje się jeszcze bardziej, z uwagi na konieczność współdziałania z sądem rodzinnym i opiekuńczym (to dodatkowo znacznie przedłuża postępowanie, a także podjęcie większości decyzji korporacyjnych już po przyznaniu i podziale spadku).

Z punktu widzenia trwałości biznesu, powyżej opisana sytuacja jest niepożądana i stanowi ogromne ryzyko dla pozycji rynkowej przedsiębiorstwa.

2. Zabezpieczenie interesów poszczególnych członków rodziny, z uwzględnieniem sporej różnicy wieku pomiędzy dziećmi; – szczególne zabezpieczenie małoletnich dzieci, w tych ich praw udziałowych w spółkach, w sposób ograniczający swobodę matki w zarządzaniu odziedziczonym majątkiem.

Kluczowym będzie taki podział majątku, który zabezpieczy wszystkich spadkobierców,a szczególnie małoletnie dzieci. W imieniu małoletnich, zgodnie z obowiązującymi przepisami, ich majątkiem, w ich imieniu zarządza opiekun prawny, czyli pozostający przy życiu rodzic. W zależności od relacji rodzinnych, może to także rodzić obawy pewnych nadużyć ze strony takiego rodzica, a zwłaszcza wykorzystanie odziedziczonego majątku także dla swoich celów, a nie tylko dla dobra małoletniego (ryzyko to istnieje mimo ustawowego nadzoru ze strony sądu rodzinnego i opiekuńczego, który musi wyrazić zgodę na dokonanie czynności przekraczających zwykły zarząd).

3. Zminimalizowanie ryzyka wystąpienia roszczeń zachowkowych, które w skrajnym przypadku, mogłyby zagrozić płynności finansowej dziedziczonego biznesu.

Roszczenie zachowkowe występują w przypadku dziedziczenia testamentowego, gdy spadkobierca ustawowo został całkowicie w testamencie pominięty lub otrzymał na jego podstawie mniejszą część majątku, niż przysługiwałaby mu w przypadku dziedziczenia ustawowego. W skrajnych przypadkach, gdy w skład masy spadkowej wchodzi przedsiębiorstwo, konieczność spłaty roszczenia zachowkowego (płatnego w formie pieniężnej, jednorazowo w całej zasądzonej kwocie), może zmusić do spieniężenia części aktywów przedsiębiorstwa, a w konsekwencji do osłabienia kondycji finansowej firmy (w najgorszym wypadku do jej likwidacji).

4. Wypracowanie modelu angażowania dzieci w działalność operacyjną.

Jest to o tyle trudne, iż polskie przepisy nie umożliwiają wprowadzenia mechanizmów, dzięki którym można zaplanować strukturę zarządczą firmy na kolejne kilkanaście lat (a to byłoby konieczne przy chęci angażowania w przyszłości w biznes małoletnich spadkobierców).

Możliwe do zastosowania narzędzia/rozwiązania:

1. Przygotowanie testamentu, z wykorzystaniem zapisów windykacyjnych, skutecznych z chwilą otwarcia spadku (tj. śmierci Właściciela), skorelowanego z treścią umowy/statutu poszczególnych spółek. Testament powinien oczywiście obejmować całość majątku spadkodawcy, w tym jego majątek osobisty. W zależności od sytuacji istnieje możliwość wykorzystania także innych narzędzi prawa spadkowego, np. powołanie wykonawcy testamentu (i wskazanie do tej funkcji zaufanej osoby, w tym kancelarii prawnej).

W przypadku wątpliwości co do sposobu przyszłego zarządzania majątkiem małoletniego przez pozostającego przy życiu rodzica, istnieje możliwość ustanowienia zarządcy majątkiem małoletniego (wyznaczonego przez Właściciela).

Na etapie tworzenia testamentu należy także rozważyć ewentualne roszczenia zachowkowe i stosownie je zaadresować, jeszcze za życia właściciela, np. przy wykorzystaniu umów o zrzeczeniu się dziedziczenia.

2. Wprowadzenie mechanizmów korporacyjnych (korelacja uprawnień poszczególnych organów, w tym rady nadzorczej o ile pozwala na to forma prawna), w sposób, który najbardziej elastycznie pozwala na ułożenie struktury zarządczej.

3. Utworzenie fundacji rodzinnej, która w najpełniejszy sposób pozwala na utrzymanie integralności biznesu, przy jednoczesnym zabezpieczeniu interesów wskazanych przez Właściciela beneficjentów, w tym małoletnich dzieci. Fundacja rodzinna posiada osobowość prawną i po przeniesieniu do niej biznesu, staje się jego jedynym właścicielem, wyłączając tym samym firmę spod reżimu prawa spadkowego, chroniąc ją przed podziałem i rozdrobnieniem, nie tylko w pierwszym pokoleniu, ale też w kolejnych.Jednocześnie daje możliwość zabezpieczenia interesów wskazanych beneficjentów, także spoza grupy spadkobierców/członków rodziny w sposób zgodny z wolą Właściciela. Ogromna elastyczność tego narzędzia umożliwia nawet stworzenie pewnych wytycznych, wskazujących sposób angażowania dzieci w działalność operacyjną (w odpowiednim ku temu momencie, czyli po osiągnięciu pełnoletności).

Leave A Reply