Zabezpieczenie biznesu i skuteczne przekazanie go sukcesorom to zagadnienie, które często spędza sen z powiek właścicielom firm. Jest to tym bardziej istotne, im bardziej skomplikowana jest sytuacja osobista przedsiębiorcy. Zapraszamy Państwa do zapoznania się z drugim już studium przypadku w ramach cyklu najbardziej interesujących kazusów sukcesyjnych.

Opis stanu faktycznego:

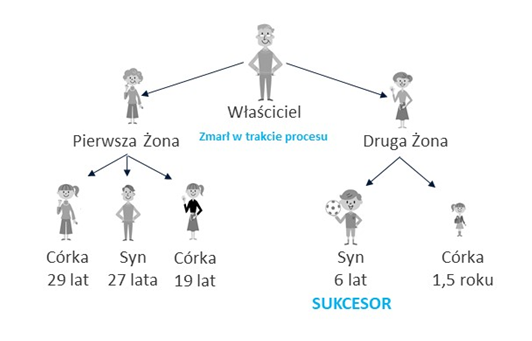

- Właściciel jest jedynym wspólnikiem spółki-matki, stojącej na czele grupy kapitałowej, a ponadto, posiada także jednoosobową działalność gospodarczą (pozostającą poza branżą głównej działalności operacyjnej), aczkolwiek również dochodową i opartą o aktywa trwałe (wynajem nieruchomości komercyjnych).

- Właściciel posiada trójkę dorosłych dzieci z pierwszego małżeństwa, niewyrażających zainteresowania aktywnym udziałem w działalności operacyjnej firmy.

- Właściciel posiada dwójkę małoletnich dzieci z drugiego małżeństwa, przy czym jedno z nich (syn lat 6), predestynowane jest do przejęcia biznesu (sukcesor).

- Z uwagi na napięte relacje pomiędzy byłą małżonką, a obecną, w przypadku śmierci Właściciela, przewidywany jest konflikt na etapie spadkobrania.

- Śmierć Właściciela w toku procesu (przy zastrzeżeniu, że instytucja zarządcy sukcesyjnego jeszcze wówczas nie funkcjonowała).

Wyzwania biznesowe/sukcesyjne:

1. Zapewnienie bezpieczeństwa aktywów i utrzymanie ich do czasu przekazania sukcesorowi (perspektywa kilkunastu lat).

Polskie prawo nie przewiduje zbyt elastycznych narzędzi, które mogą posłużyć do tak dalekosiężnego planowania, pomijając przy tym ryzyka natury obiektywnej, czyli zmieniające się okoliczności gospodarcze. Niemniej jednak, odpowiednia struktura korporacyjna, w połączeniu z zaufaniem do kluczowych osób w organach zarządzających, może zminimalizować część ryzyk.

2. Wystąpienie potencjalnego konfliktu pomiędzy spadkobiercami.

Ewentualne postępowanie spadkowe, w sytuacji braku testamentu, prowadzone w atmosferze konfliktu, a do tego z udziałem małoletnich spadkobierców, może trwać latami. To z kolei, bez ułożonej struktury korporacyjnej i zaufanego zarządu o dosyć szerokich kompetencjach, może bezpośrednio zagrozić pozycji rynkowej firmy (co miało miejsce w rzeczywistej sprawie, na której oparty został kazus).

3. Ryzyko związane z zarządzaniem przedsiębiorstwem osoby fizycznej (podlegającemu wpisowi do CEIDG).

Co do zasady, JDG z chwilą śmiercią przedsiębiorcy traci byt prawny. Działalność prowadzona w takiej formie nie posiada osobowości prawnej – osobowość prawną posiada osoba fizyczna (przedsiębiorca). Śmierć przedsiębiorcy powoduję automatyczne wygaśnięcie wszelkich umów – umowy o pracę, umowy z kontrahentami, z najemcami itp. W skład masy spadkowej wchodzą jedynie poszczególne aktywa, które wchodziły w skład JDG, ale nie stanowiące już przedsiębiorstwa, które może być kontynuowane.

Możliwe do zastosowania narzędzia/rozwiązania:

1.Przygotowanie testamentu, z wykorzystaniem zapisów windykacyjnych, skutecznych z chwilą otwarcia spadku (tj. śmierci Właściciela), skorelowanego z treścią umowy/statutu poszczególnych spółek. Testament powinien oczywiście obejmować całość majątku spadkodawcy, w tym jego majątek osobisty. W zależności od sytuacji istnieje możliwość wykorzystania także innych narzędzi prawa spadkowego, np. powołanie wykonawcy testamentu (i wskazanie do tej funkcji zaufanej osoby, w tym kancelarii prawnej).

W przypadku wątpliwości co do sposobu przyszłego zarządzania majątkiem małoletniego przez pozostającego przy życiu rodzica, istnieje możliwość ustanowienia zarządcy majątkiem małoletniego (wyznaczonego przez Właściciela).

Na etapie tworzenia testamentu należy także rozważyć ewentualne roszczenia zachowkowe i stosownie je zaadresować, jeszcze za życia właściciela, np. przy wykorzystaniu umów o zrzeczeniu się dziedziczenia.

2. Wprowadzenie mechanizmów korporacyjnych (korelacja uprawnień poszczególnych organów, w tym rady nadzorczej o ile pozwala na to forma prawna), w sposób, który najbardziej elastycznie pozwala na ułożenie struktury zarządczej. Istnieje także możliwość wzmocnienia pozycji zarządu, o ile w jego skład wchodzą zaufane osoby, a także stworzenie programów motywacyjnych dla kluczowych pracowników, co może zwiększyć szanse na ich pozostanie w strukturze firmy, także po śmierci Właściciela. To z kolei może się wprost przyczynić do zachowania pozycji rynkowej firmy i zachowania jej w należytej kondycji przez wymagany okres czasu.

3.Możliwość powołania profesjonalnego managera (interim managera), którego zadaniem będzie prowadzenie firmy do czasu, kiedy będzie możliwe przekazanie jej w ręce wyznaczonego następcy.

4. Utworzenie fundacji rodzinnej, która w najpełniejszy sposób pozwala na utrzymanie integralności biznesu, przy jednoczesnym zabezpieczeniu interesów wskazanych przez Właściciela beneficjentów, w tym małoletnich dzieci. Fundacja rodzinna posiada osobowość prawną i po przeniesieniu do niej biznesu, staje się jego jedynym właścicielem, wyłączając tym samym firmę spod reżimu prawa spadkowego, chroniąc ją przed podziałem i rozdrobnieniem, nie tylko w pierwszym pokoleniu, ale też w kolejnych. Jednocześnie daje możliwość zabezpieczenia interesów wskazanych beneficjentów, także spoza grupy spadkobierców/członków rodziny w sposób zgodny z wolą Właściciela. Ogromna elastyczność tego narzędzia umożliwia nawet stworzenie pewnych wytycznych, wskazujących sposób angażowania dzieci w działalność operacyjną (w odpowiednim ku temu momencie, czyli po osiągnięciu pełnoletności).

5. Ustanowienie zarządcy sukcesyjnego dla JDG. Narzędzie to umożliwia kontynuację działalności gospodarczej prowadzonej w formie JDG, także po śmierci przedsiębiorcy, jako tzw. przedsiębiorstwo w spadku, przy udziale wyznaczonego zarządcy sukcesyjnego (za życia przez samego przedsiębiorcę, po jego śmierci – przez spadkobierców). Zarząd sukcesyjny trwa do 2 lat (maksymalnie do 5 za zgodą sądu), do czasu zakończenia postępowania spadkowego i przekazania przedsiębiorstwa spadkobiercy.

Rozwiązanie to, mimo iż nie jest idealne, pozwala uniknąć największych ryzyk, w szczególności, gdy mamy dodatkowo do czynienia np. z działalnością opartą o najem nieruchomości.

Optymalnym jest jednak rozważenie przekształcenia JDG w spółkę – w pierwszej kolejności w jednoosobową sp. z o.o. (wymóg KSH), a następnie zgodnie z wolą Właściciela, doprowadzenie do struktury docelowej (np. wprowadzenie dodatkowego wspólnika i przekształcenie w spółkę osobową).

Leave A Reply